Ingresos por dividendos para personas fisicas

Para este año se acentúa la fiscalización a contribuyentes, pues derivado de todas las reformas fiscales que fueron dadas a conocer a inicios del ejercicio, podemos visualizar diversos canales que la autoridad fiscal ha fortalecido, y máxime en los que representan un mayor índice de riesgo a la omisión de cumplimiento de las obligaciones fiscales, evasión, elusión y defraudación fiscal.

Ahora bien comenzaremos por conceptualizar lo que se entiende por un dividendo y éste es la parte de los beneficios de la empresa que se entrega a sus accionistas en concepto de retribución al inversor. Es decir, por cada acción que posea un accionista, tendrá derecho al pago de un dividendo.

Dicho en otros términos son ingresos que provienen de las utilidades que se reparten a los accionistas de las empresas. Estos son gravados a las personas morales, al ser parte de sus utilidades, y a las personas físicas, al ser considerados como parte de sus ingresos acumulables.

Como se mencionó anteriormente, los dividendos, al provenir de las utilidades de las empresas, son gravados tanto en la persona moral como en la persona física. Para que la persona física pueda acreditar el pago realizado por la persona moral, la persona física debe de considerar como parte de su ingreso acumulable el impuesto pagado a nivel corporativo. Para esto, los dividendos deben ser piramidados al multiplicarlos por un factor de 1.4286, tal como lo estipula el artículo 10 de la LISR. El factor proviene de dividir la tasa de ISR corporativa (30%) entre 1 menos la tasa corporativa (70%). Al resultado de esta operación, se le aplica la tasa de ISR corporativo para obtener el impuesto a pagar por la persona moral. El dividendo piramidado es la suma del dividendo original más el impuesto a pagar por la persona moral.

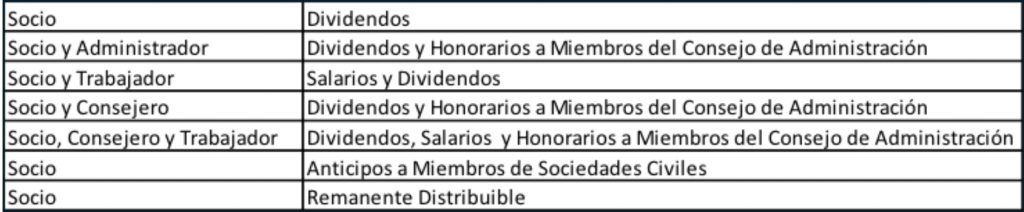

Las personas físicas están obligadas a presentar una declaración anual de ISR cuando obtengan ingresos por:

1.- Honorarios

2.- Actividades Empresariales Régimen General.

3.- Arrendamiento de bienes Inmuebles.

4.- Enajenación de Bienes.

5.- Adquisición de Bienes.

6.- Dividendos.

7.- Por obtención de otros Ingresos por ejemplo Remanente Distribuible

LA ESTRUCTURA DE LA LISR PARA PERSONAS FÍSICAS SE DIVIDE EN:

Título IV LISR Ingresos para Personas Físicas

A) CAPÍTULO IV

DE LOS INGRESOS POR ENAJENACIÓN DE BIENES (Art. 119-128)

B) CAPÍTULO V

DE LOS INGRESOS POR ADQUISICIÓN DE BIENES (Art. 130-132)

C) CAPÍTULO VIII

DE LOS INGRESOS POR DIVIDENDOS Y EN GENERAL POR LAS GANANCIAS DISTRIBUIDAS POR PERSONAS MORALES

(Art. 140)

Entre las modalidades de ingresos para Personas Físicas se encuentran las siguientes:

INGRESOS EXENTOS.- Venta de Casa Habitación Art. 93-XIX LISR hasta 700 UDIS $ 4,759,193.60; INGRESOS ACUMULABLES.- Enajenación de Bienes, Adquisición de Bienes y Dividendos, Se suman los

Ingresos para presentar la Declaración Anual de ISR;

INGRESOS NO ACUMULABLES.- Se determina un ISR por Ingresos No Acumulables, a través de una Tasa Corporativa de ISR;

DISTRIBUCIÓN DE UTILIDADES Y PÉRDIDAS

En el reparto de las ganancias o pérdidas se observarán, salvo pacto en contrario, las reglas siguientes:

I.- La distribución de las ganancias o pérdidas entre los socios capitalistas se hará proporcionalmente a sus aportaciones;

II.- Al socio industrial corresponderá la mitad de las ganancias, y si fueren varios, esa mitad se dividirá entre ellos por igual, y

III.- El socio o socios industriales no reportarán las pérdidas

NOTA: No producirán ningún efecto legal las estipulaciones que excluyan a uno o más socios de la participación en las ganancias.

*Si hubiere pérdida del capital social, éste deberá ser reintegrado o reducido antes de hacerse repartición o asignación de utilidades.

APROBACIÓN DE ESTADOS FINANCIEROS PARA EL REPARTO DE UTILIDADES

La distribución de utilidades sólo podrá hacerse después de que hayan sido debidamente aprobados por la asamblea de socios o accionistas los estados financieros que las arrojen.

Tampoco podrá hacerse distribución de utilidades mientras no hayan sido restituidas o absorbidas mediante aplicación de otras partidas del patrimonio, las “pérdidas” sufridas en uno o varios ejercicios anteriores, o haya sido reducido el capital social. Cualquiera estipulación en contrario no producirá efecto legal, y tanto la sociedad como sus acreedores podrán repetir por los anticipos o reparticiones de utilidades hechas en contravención de este artículo, contra las personas que las hayan recibido, o exigir su reembolso a los administradores que las hayan pagado, siendo unas y otros mancomunada y solidariamente responsables de dichos anticipos y reparticiones.

ACTA DE ASAMBLEA ORDINARIA DE ACCIONISTAS

La Asamblea Ordinaria se reunirá por lo menos una vez al año dentro de los cuatro meses que sigan a la clausura del ejercicio social y se ocupará, además de los asuntos incluidos en la orden del día, de los siguientes:

I – Discutir, aprobar o modificar el informe de los administradores a que se refiere el enunciado general del artículo 172, tomando en cuenta el informe de los comisarios, y tomar las medidas que juzgue oportunas.

II – En su caso, nombrar al Administrador o Consejo de Administración y a los Comisarios;

III – Determinar los emolumentos correspondientes a los Administradores y Comisarios, cuando no hayan sido fijados en los estatutos.

IV – Aprobar Estados Financieros Básicos V – Decreto de Dividendos

VI – Ratificación de Poderes

LAS PERSONAS FÍSICAS “DEBERÁN” ACUMULAR A SUS DEMÁS INGRESOS:

Los percibidos por dividendos o utilidades. Dichas personas físicas “podrán” acreditar, contra el impuesto que se determine en su declaración anual, el impuesto sobre la renta pagado por la sociedad que distribuyó los dividendos o utilidades, siempre que quien efectúe el acreditamiento a que se refiere este párrafo considere como ingreso acumulable, además del dividendo o utilidadpercibido, el monto del impuesto sobre la renta pagado por dicha sociedad correspondiente al dividendo o utilidad percibido y además cuenten con la constancia y el comprobante fiscal a que se refiere la fracción XI del artículo 76 de esta Ley. Para estos efectos, el impuesto pagado por la sociedad se determinará aplicando la tasa del artículo 9 de esta Ley, al resultado de multiplicar el dividendo o utilidad percibido por el factor de 1.4286.

OBLIGACIONES DE LAS PM POR DECRETO DE DIVIDENDOS

Tratándose de personas morales que hagan los pagos por concepto de dividendos o utilidades a personas físicas o morales:

a) Efectuar los pagos con cheque nominativo no negociable del contribuyente expedido a nombre del accionista o a través de transferencias de fondos reguladas por el Banco de México a la cuenta de dicho accionista.

b) Proporcionar a las personas a quienes les efectúen pagos por los conceptos a que se refiere esta fracción, comprobante fiscal (CFDI) en el que se señale su monto, el impuesto sobre la renta retenido en términos de los artículos 140 y 164 de esta Ley, así como si éstos provienen de las cuentas establecidas en los artículos 77 y 85 de esta Ley, según se trate, o si se trata de los dividendos o utilidades a que se refiere el primer párrafo del artículo 10 de la misma. Este comprobante se entregará cuando se pague el dividendo o utilidad.

DIVIDENDO FICTO

TAMBIÉN SE CONSIDERAN DIVIDENDOS O UTILIDADES DISTRIBUIDOS, LOS SIGUIENTES:

I. Los intereses a que se refieren los artículos 85 y 123 de la Ley General de Sociedades Mercantiles y las participaciones en la utilidad que se paguen a favor de obligacionistas u otros, por sociedades mercantiles residentes en México o por sociedades nacionales de crédito.

II. Los préstamos a los socios o accionistas, a excepción de aquéllos que reúnan los siguientes requisitos:

· Que sean consecuencia normal de las operaciones de la persona moral.

· Que se pacte a plazo menor de un año.

· Que el interés pactado sea igual o superior a la tasa que fije la Ley de Ingresos de la Federación para la prórroga de créditos fiscales.

· Que efectivamente se cumplan estas condiciones pactadas.

III. Las erogaciones que no sean deducibles conforme a esta Ley y beneficien a los accionistas de personas morales.

IV. Las omisiones de ingresos o las compras no realizadas e indebidamente registradas.

V. La utilidad fiscal determinada, inclusive presuntivamente, por las autoridades fiscales.

VI. La modificación a la utilidad fiscal derivada de la determinación de los ingresos acumulables y de las deducciones, autorizadas en operaciones celebradas entre partes relacionadas, hecha por dichas autoridades.

Los dividendos son gravados en México a través del ISR. La tasa máxima a la que pueden ser gravados es de 42%, incluyendo el impuesto gravado tanto en la persona física como en la persona moral. Esta tasa es menor a la de la mayoría de los países analizados por la OCDE.

Elaboró:

Ricardo Armando Trejo León

Gerente Legal

Yarindi Guzmán Barradas

Abogada Corporativa

Comparte en tus redes!